1煤炭信息汇总

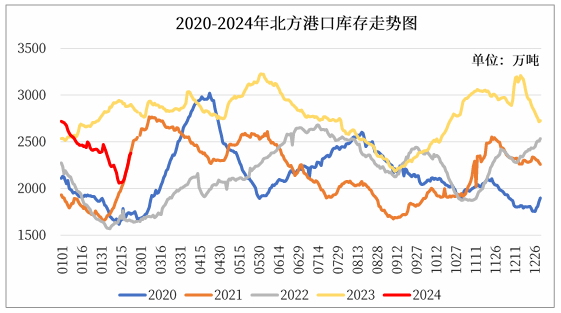

▲ 港口情况

春节后一周,港口市场情绪向好,贸易商报价偏高;下游以询价为主,实际采购积极性一般,仅少量优质低硫煤种高价成交。

▲ 坑口主要资源地区基本情况

主产区煤价稳中小幅调整。目前,煤矿销售以长协煤为主,洗煤厂及贸易商基本放假,少量需求以刚性需求为主,整体市场需求较差。此外,春节临近及月底产能完成等影响,停产煤矿增多,供应下降;矿方表示上下游放假增多,市场交易趋于冷清,年前市场将维持现状。

(1)山西区域

假期结束后,煤矿生产将陆续恢复正常,贸易户、洗煤厂也将陆续复工,供应能力也将逐步回升,但重要会议召开前及召开期间区域内安监力度仍将趋严;同时,工业用电、用煤需求也将逐步恢复,预计供给侧增长幅度将高于需求侧,后续市场仍偏于宽松状态,煤价以维稳或窄幅下行为主。

(2)陕西区域

目前,陕西区域煤矿逐步恢复生产,区域内煤矿开工与日产量均有所上升。下游以长协拉运为主,终端需求无明显提振。预计后续市场煤价以维稳或窄幅下行为主。

(3)内蒙区域

鄂尔多斯主产地部分民营煤矿放假停产至元宵节后,国有大矿少数保持正常生产,煤炭外运和供应保持紧缩态势。

(4)新疆区域

新疆动力煤市场暂稳运行。现阶段坑口拉运氛围较为平淡,下游以及贸易商观望情绪较浓,拿货意愿较弱,区域内煤价整体表现维稳。准东、哈密各主要长协矿点价格维持上周价格不变。

(5)铁路运力情况

大秦线2月份天窗:2月1日-3月5日,每周二9:40-11:40安排120分钟垂直综合维修天窗,每周五9:10-11:40安排150分钟垂直综合维修天窗。

大同枢纽:2月1日-3月5日(2月16日除外),每周二、五10:10-11:40安排90分钟综合维修天窗。

大包线接触网停电范围为:大同站各场(含)-古店-孤山(含)间上下行供电臂。

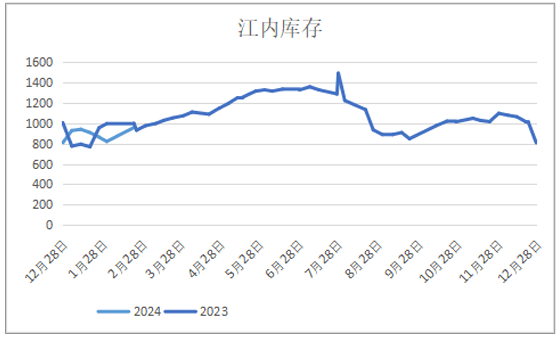

▲ 长江内

库存较上周下跌43.4万吨。沿江港口市场交投氛围冷清,贸易商报价暂稳,下游观望居多,询价以压价为主,成交僵持。临近春节,下游工厂放假增多,电厂采购需求零散,整体需求较差。

▲ 天气

2月22日至3月2日,黄淮南部、江汉、江淮、江南、华南中西部及贵州东部、重庆、西藏东南部等地累计降水量有15~30毫米,部分地区有40~70毫米;西北地区、华北大部、东北地区中北部累计降水量有3~8毫米,青海东南部、甘肃南部、陕西南部等地的部分地区有10~20毫米;上述大部地区降水量较常年同期偏多4~7成,局地偏多1倍以上。

中央气象台:我国大部地区将剧烈降温,平均气温降8至12度;黑龙江哈尔滨东部牡丹江局地降温将超16℃;受降雪及路面结冰影响,甘肃、新疆封闭81个路段。在寒潮影响下,这几天我国中东部的降水极其复杂,种类之多历史罕见。河北河南山东湖北湖南江西安徽江苏浙江这几省出现了小雪、中雪、大雪、暴雪、大暴雪、特大暴雪、冰粒、霰、冰雹、冻雨、小雨、中雨、大雨、暴雨、大暴雨,并伴有密集雷暴,可谓是各种东西齐下。

▲ 进口煤

进口煤价格表现坚挺,随着内贸市场上涨,多数进口商考虑到部分电厂仍有少量补库需求,以及汇率贬值、海运费上涨等,年后大家的投标价格也有小幅上涨。

2运价信息汇总

▲ 成本油价较上周

重油减30元/吨、柴油减50元/吨。(以上海中燃为参考)

▲ 港口压港情况

天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;曹妃甸港锚地合计31条船舶,预计等1天;京唐港锚地合计29条船舶,预计等4-5天;黄骅港神华码头锚地合计45条船舶,预计等4-5天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计73条船舶,其中6、7、9公司预计等1-2天。

▲ 本周封航情况

秦皇岛:56小时30分

曹妃甸:47小时35分

京唐:80小时25分

黄骅:37小时30分

▲ BDI较上周上涨131点

(注:以上观点为原创投稿人所有,不代表找煤网,仅供参考。)